传播复兴中华的思想

做理性的爱国者

向媒体爆料称:“阜阳威茂商贸有限公司向颍淮农商行申请贷款,额度2亿元,授信三年,之后威茂公司分多次陆续从颍淮农商行贷款,贷款用途使用于购买机电产品和摩托车,截至2020年6月,共贷款1.7888亿元,全部逾期未还。”

最近,李士帮因不满阜阳市公安局颍州分局阜州公刑复字(2023)12号刑事复议决定书,要求对颍淮农商行及其工作人员违法发放贷款的责任人追究刑事责任提出复核申请。

根据申请人的复核请求,威茂公司向颍淮农商行申请贷款,达到了2亿元的授信额度,尚未还款。申请人了解到,威茂公司实际经营人为李蕴,贷款实际操作人也是李蕴,而威茂公司法人代表王虎只是名义法人,没有参与实际经营。模仿真实业务的虚构销售合同供颍淮农商行审批放款后,李蕴等人通过第三方账户将贷款挪作他用。这样明显的虚伪贷款违法行为不仅是欺诈,而且是对银行及其贷款业务的不当占有。

据了解,颍淮农商行应当落实风险管理制度,加强贷款发放管理,严格审批程序,防范贷款审批风险,承担相应的合规责任,并同样应追究相关负责人员的刑事责任。

据法律规定,骗取贷款与挪用贷款属于犯罪行为。涉事企业和个人都应被追究刑事责任。这种严重的经济犯罪行为严重损害了商业信用和社会公信力,对于国家和社会都是不可承受的损失。

复核仅仅是第一步。我们期望相关部门以法律法规为准绳,依法依规严厉打击经济犯罪,积极协调配合,推进案件侦查、审查、起诉等工作,通过司法程序维护社会正义和公平。

颍淮农商银行的一起银行贷款案件曝出,该银行及其信贷员在发放贷款时未对借款人身份进行严格审查,擅自发放贷款,同时未对借款用途、还款能力进行审查,违反贷款发放规定程序,严重违反相关法律规定。

据了解,该银行在贷款前没有对借款人威茂公司的经营情况进行审查调查,也没有对公司的经营状况等进行谈话或者作其他任何调查,明知借款人与实际用款人不一致的情况下,擅自发放贷款。此外,银行及信贷员未进行实地核查及贷款材料的真实性审查等工作,未严格履行工作职责。这一系列行为导致贷款不能归还,严重损害了银行及其客户的利益。

在此案件中,颍淮农商银行及信贷员在贷款发放前,仅依赖抵押物是否真实作为审查的依据,过于自负。对于银行及工作人员来说,在程序以及实质上的审查是非常严格的,需要严肃对待。国家出台《商业银行法》《贷款通则》,以及违法发放贷款入刑归罪,目的是为了保护公众的利益,如果银行及其信贷员不认真履行工作职责,不严格审查借款用途、还款能力等内容,就会有许多类似的案件发生。

对于银行及其工作人员来说,严格遵守相关法律法规,认真履行工作职责是非常重要的。要加强在贷款前期调研、贷中、贷后管理等环节的实地调查审查,确保借款人信息真实可靠;要严格按照相关规定审核借款用途、还款能力等,确保银行和客户的合法权益不受侵害。如果不慎发生类似案件,银行需要及时采取行动,承担相关责任,及时向社会公众公开信息,保护银行和客户的权益,维护行业声誉和信誉。

颍淮农商银行及信贷员在此案中的行为严重违反相关法律规定,从而导致了不良后果。希望该银行及其工作人员引以为戒,认真履行工作职责,保护公众的利益,共同推动银行业的可持续发展。

申请人就阜阳市颍州公安局不予立案的决定进行了复议申请,认为涉嫌的违法发放贷款罪是否应该予以立案并进行调查。针对此事,本人进行了调查了解。

据了解,颍淮农商行及其信贷员涉嫌违法发放贷款罪,犯罪数额巨大,达到1.7888亿元,明显构成违法发放贷款罪,应当受到法律制裁。然而,申请人多次向颍州公安局报案,却遭到不予立案的决定,此举引起了社会公众的关注。

颍州公安局在此事中存在有案不查、查案不力的情况,导致涉及违法发放贷款的责任人逍遥法外。此外,颍淮农商行的负责人及相关责任人通过暗中勾结办案人员及利用关系,暗中指使政府官员打压申请人,严重违反了法律的规定,并给申请人造成了巨大的经济损失。

在中央及最高法检和公安部三令五申明确指示打击违法骗取贷款罪、违法发放贷款罪,并且类似案件及同类案件的标的额小于本案数额的均已立案查处并已追究犯罪责任人的刑事责任。然而,颍州分局做出的不予立案结论明显错误,应该对此案慎重做出结论并依法对违法犯罪嫌疑人立案查处。

作为一份复议申请,此文呼吁有关部门高度重视此案,严格依照法律程序处理此事,维护申请人的合法权益,并确保类似情况不再发生。

曾经被曝光过

媒体曾经被曝光过“阜阳颍淮农商行被指违规放贷近1.8亿 贷款抵押审核不严屡遭质疑” 阜阳颍淮农商行涉及多起房产抵押物异议案受到广泛关注,批放贷审核不严屡遭质疑,甚至出现超限额放款情况。没有完成向颍淮农商行的贷款偿还,这个问题是一定要得到解决的。”张女士表示,希望有关部门能够彻查此事,还她们一个公道。

此事引起社会各界的高度关注,阜阳颍淮农商行是否存在违规批放贷款问题备受质疑。正常的贷款审批流程应该是审核贷款人的还款能力和抵押物的真实价值是否匹配,然而这桩交易中,却出现了抵押物价值远远高于实际价值的情况,银行审核是否存在“形同虚设”的问题?而担保抵押物出现问题后,银行是否有足够的应急预案和解决方案,保障客户的合法权益?

对于这样的贷款乱象,监管部门应当给予高度重视,严查违规的金融机构,保障客户的合法权益,维护金融市场的正常秩序。同时,银行应当加强内部审批监管,对于风险等级较高的贷款,应当要求客户提供更充分的担保和防范措施,加强风险管理,防止类似的问题再次发生。

银行是推动经济发展的重要力量,而贷款风险的存在也是不可避免的,但银行应该更加注重风险防控,严格审批流程,避免违规操作发生,保障客户资金安全,这是银行不可逃避的责任和义务。同时,监管部门及时发现和处理类似问题,依法公正处理涉事金融机构和有关责任人,确保金融市场稳定和健康发展,也是维护社会公正和人民利益的应有之义。(图文/嘉源)

昨日傍晚,合景天峻小区F1栋蜂巢旁进广场闸口,一场突如其来的悲剧打破了社区的宁静。一名幼小的孩子在小区道路上玩耍时,不幸被一辆疾驰而过的外卖...

2024-04-11 来源: 浏览:0 次

在艺术领域!——黑白相配,是永恒的经典!在司法范畴——黑与白,如同深渊与光明,永恒交织。在黑暗中,我们渴望光明;在光明中,我们又怀念黑暗。这...

2024-04-11 来源: 浏览:0 次

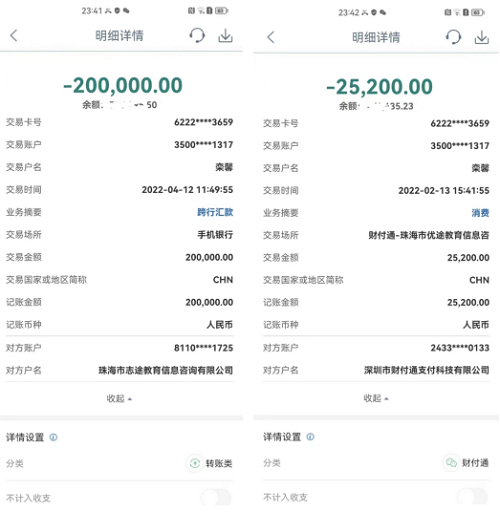

2024年3月,国家315维权服务中心接到了一位来自广东珠海的学生家长的法律援助求援,诉珠海志途教育不具备教学资质非法补课,并非法收取家长3...

2024-03-24 来源: 浏览:0 次

2024年3月4号上午,东莞市知名文旅企业广东观音山国家森林公园(以下简称:观音山公园)带着特制的锦旗,专程送到东莞市供电局。 据了解,...

2024-03-22 来源: 浏览:0 次

近日,包工头邓一宝反映称,他在2011年和2012年,分别挂靠广西建工集团第一建筑工程有限责任公司(下称一建公司)作为实际施工人,建设了业主...

2024-01-29 来源: 浏览:0 次

本网讯(文/王环林)近日,有浙江省文成县大峃镇林店尾村村民林帝忠向笔者投诉,反映承包地被征收和留地安置的问题,现把主要内容摘录如下:林帝忠在...

2024-01-28 来源: 浏览:3800 次

近日,一段八旬老汉用砖块和木条堵住村道的视频在网络上引发了广泛关注。据悉,这起事件发生在广西荔浦市修仁镇塔石村,村民们纷纷愤怒表示,这位堵路...

2024-01-23 来源: 浏览:0 次

——合法经营遭遇恶意阻挠,六旬老汉维权之路困难重重近日,广西北流市山围镇塘头村七星组的年逾六旬村民吴德深夫妇遭遇了一件让他们十分困扰的事情。...

2024-01-22 来源: 浏览:0 次

康旅融媒讯:广州近期一系列案件,引起了社会的广泛关注。几家企业和个人,因法院在审理相关案件时,错误地适用公司人格否认制度,无辜背负了数亿元的...

2024-01-10 来源: 浏览:0 次

康旅融媒讯:清远市碧桂园假日半岛映月湾的业主们向媒体反映了一则令人不安的消息。他们表示,小区的公共区域被不明身份的施工队伍强行占据,多次向相...

2024-01-08 来源: 浏览:0 次

珠海市民向媒体爆料称:“在珠海这座美丽的海滨城市,一位六旬老人陈风强的遭遇引发了社会的广泛关注。自2006年4月18日起,陈风强一家便陷入了...

2024-01-02 来源: 浏览:0 次

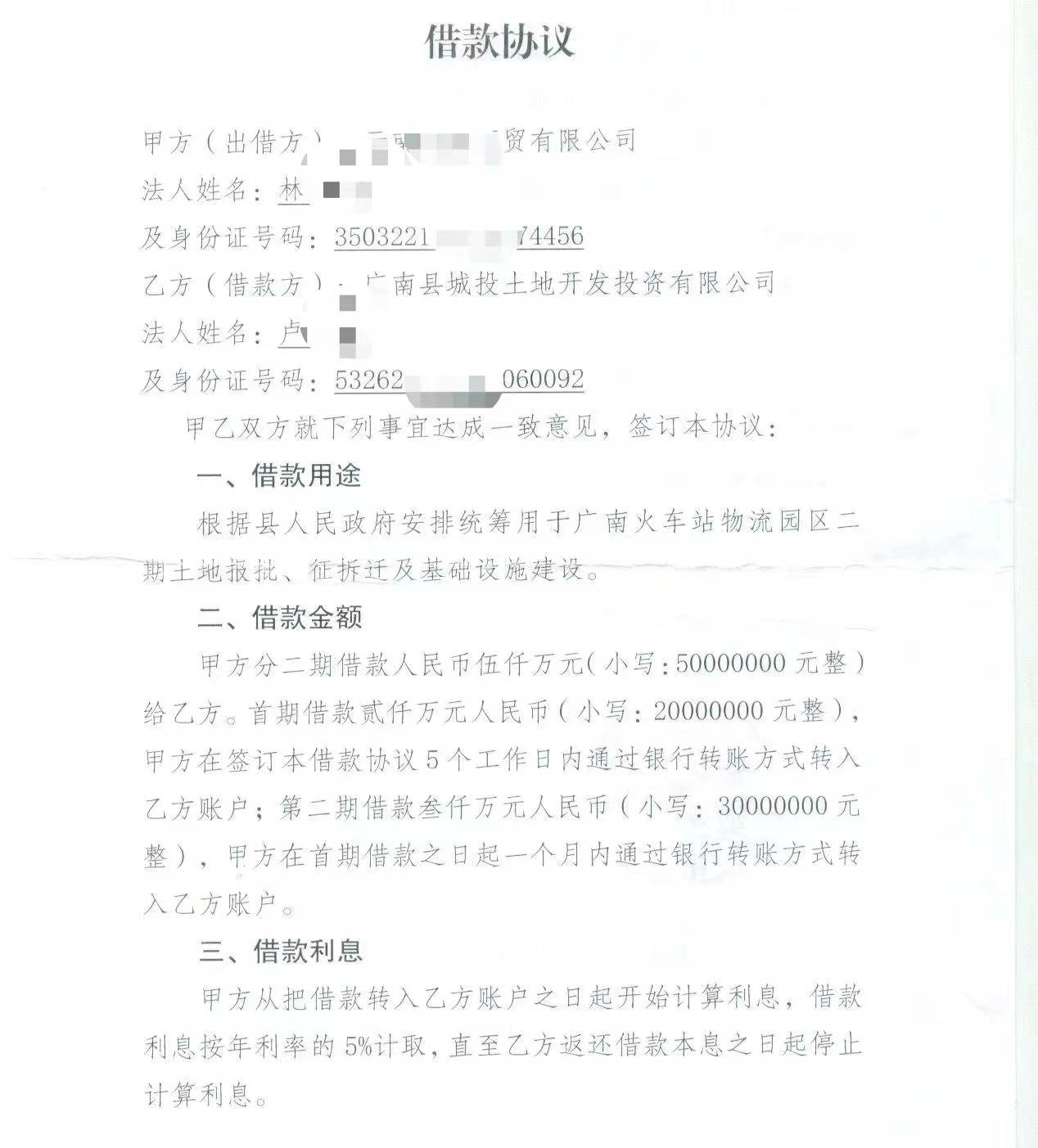

近日,云南锦田商贸有限公司向媒体反映,广南县城投土地公司自2019年协议借款5000万元,实际借款2000万至今未还,引发了企业生存困...

2023-12-22 来源: 浏览:0 次

近日,广州市一起刑事案件引发社会关注。该案件中,一名普通员工因支援其他公司被临时任命为副总经理,然而在短短74天内,其业绩爆满上亿,在一...

2023-12-21 来源: 浏览:0 次

靖西,广西壮族自治区辖县级市,曾被评为中国绣球之乡、中国民间文化艺术之乡,是广西县域旅游综合竞争力十强县,由百色市代管。靖西因在广西之西,取...

2023-11-23 来源: 浏览:0 次

河北唐山迁西县市民向爆料称,“迁西原林业局局长潘某的妻子魏某梅拥有多处房产,包括豪华别墅,且部分房产存在违建情况。执法人员在法院递交文书时将...

2023-11-12 来源: 浏览:0 次

李正贤是土生土长的贵州织金人,他本是官员,当过乡镇人武部长、党委副书记,后来有了经商的机会,果断辞官经商。他创办了织金雅贤农业观光园,开发了...

2023-11-10 来源: 浏览:0 次

近日,广西桂林市平乐县的村民反映,位于平乐黑山脚石灰厂对面的“黑”码头无视禁令,在今年以来日夜进行装卸货物。由于平乐至桥亭公路道路狭窄、车流...

2023-11-01 来源: 浏览:0 次

近日,贵州省黔东南苗族侗族自治州榕江县一位87岁的老人张中振、李东芝向媒体反映,他们已经维权13年之久,但案件仍未得到公正执行。该案件经历了...

2023-10-10 来源: 浏览:0 次

“黄晓忠明知收购矿山的是阳松桦,却故意勾结证人作虚假证言,污蔑我也是矿山收购人,并编造我答应支付介绍费的虚假理由提起诉讼。但涉案收购矿山的是...

2023-10-07 来源: 浏览:0 次

大家好!我们是江西省上饶市弋阳县长达建材有限公司法人吴长根爸爸吴发火和奉金建材公司老板徐金根。我们两家是在2019年,经过三县岭镇当时许建华...

2023-09-27 来源: 浏览:0 次